相続税申告は期限厳守! まずは納税が必要かを確認!

まずは納税対象者かの確認を!

『富裕層が支払う税金』というイメージがあるせいか、「自分には関係のない税金」と思われがちな相続税。しかし2015年の税制改正をきっかけに一般的なサラリーマン家庭にも対象者は広がっています。

財産調査が進むうちに、相続税申告が必要であることに気がついた方も多くいらっしゃいます。

相続税申告が必要になる可能性があるケース

- 相続財産に複数の不動産がある

- 被相続人の自宅より複数の預貯金通帳が発見された

- 近年、被相続人が相続人として親や配偶者から財産を引き継いていた

- 被相続人が退職金を受け取って数年のうちにお亡くなりになった

- アパートやマンションの管理を被相続人が行っていた

- 相続開始前3年以内に多額の生前贈与を相続人に対して行っていた

- 被相続人が事業主であった 等

相続税申告の期限は

相続の開始(被相続人の亡くなった日)を知った日の翌日から10か月以内です!

「相続税申告が必要かも」と思われた方は、まずは相続税申告の対象者かどうかを確認しましょう。

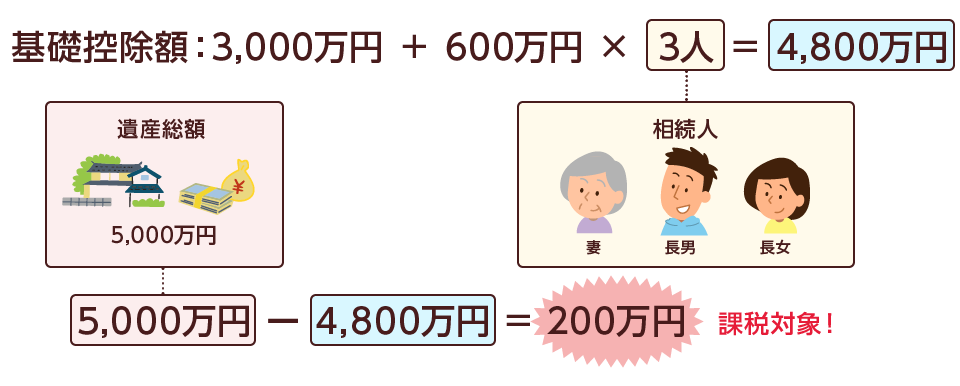

相続税は基礎控除額より相続財産が多い場合において、超過した部分に対して課せられます。なお基礎控除額の算定については下記の図をご確認ください。

相続税はどのような税金?

そもそも相続税とは、被相続人の相続財産を相続や遺贈等により引き継いだ人が納める税金です。

ただし、全ての相続で相続税申告が必要になるわけではありません。遺産総額から債務等を差し引いた額が基礎控除額よりも多い場合において、相続税申告および納税を行うことになります。

相続税の計算式(対象かの確認まで)

- 相続財産-非課税財産=遺産総額

遺産総額-(債務+葬式費用)+生前贈与加算(3年以内の贈与)=課税価格 - 課税価格-基礎控除額(3,000万円+600万円×法定相続人の数)=課税遺産総額

- 課税遺産総額がプラスになる場合や0円以下であっても小規模宅地等の特例を適用して不動産評価額を計算した場合には申告が必要です。

例 遺産総額6,000万円、債務500万円、生前贈与なし、相続人3名の場合

なお、申告納税制度を採用している相続税は、納税額を自ら算出して税務署に申告および納税を相続税申告の期限内に行わなければなりません。固定資産税や住民税のように、届いた納付書に沿って税金を納めるわけではありませんので、ご注意ください。

ご相談は完全に無料!

お気軽にご相談ください!

難易度の高い手続きとして知られる相続税申告

相続税申告は亡くなった人の住所地を管轄する税務署にて行いますが、申告の際には納税額を計算した申告書および根拠資料の提出が必須です。 相続税申告書の作成には法律や税務の知識が求められることも多く、「途中で挫折してしまった…」と断念される方も少なくありません。下記にてご相談にいらっしゃった方のつまずきポイントをまとめてみました。

ポイント1 適正な納税額が算出できず、より高い税金を納めてしまった

相続税には相続税額を軽減するさまざまな控除や特例が設定されているため、うまく適用すれば納税額を抑えることができます。

しかし、特例の要件は複雑かつ専門的な用語で書かれているため、適用できるかの判断ですら一般の方にとっては難しいでしょう。

特例や控除等を使わなくても相続税の計算は行えますが、本来ならば納めなくてよい額の相続税を納めることになりかねません。なお、自ら還付の手続き(更正の請求)をしない限り、払いすぎた税金は戻ってこないので、余計な手間をかけるはめにも。

自分で申告することにこだわった結果、はじめから相続税の専門家にお願いしていたほうが、「相続税額が軽減できた!」というケースも少なくないでしょう。

ポイント2 添付書類を集められない

戸籍謄本や遺産内容を証明する書類など、相続税申告の際には複数の根拠資料を添付することになります。

これらの書類は法務局や市役所、金融機関にて発行を依頼しますが、取り寄せるにおいても事前準備が必要です。

また金融機関等の窓口は平日にしか空いていないことも多く、働いている方にとって難易度の高い手続きでしょう。

ポイント3 遺産それぞれの評価方法がわからない

相続税の計算を行うためにはそれぞれの財産を評価しなければなりません。特に土地の相続税評価額の算出方法は複雑であり、きちんと控除や計算式を理解していなければ正しい評価額にたどり着けません。

なお、計算に誤りがあり、本来納めるべき納税額より少ない額を申告してしまうと、ペナルティとしての税金を納めることになりかねませんので注意しましょう。

ご相談は完全に無料!

お気軽にご相談ください!

相続税申告の流れ

相続税申告には、それぞれの相続人がどの遺産を承継するのかが決定している必要があります。

それゆえ、相続開始後すぐに相続税の計算は行えません。相続手続きを踏まえたうえで、最終的に相続税申告書が完成します。

相続の開始

被相続人のご逝去(死亡)

遺言の有無確認

相続人調査

相続財産調査

不動産・預貯金・有価証券・契約関係など

- 財産目録の作成

相続方法の検討

相続放棄など 3か月以内

遺産分割協議書の作成

申告書の作成・調印

相続税の申告・納税 10か月以内

※相続税申告は協力先税理士が対応いたします

納税額の計算や申告書の作成などの相続税申告の代行は、税理士の独占業務です。ただし税理士事務所によっては根拠資料や添付資料の収集は行わず、依頼人が準備せざるえないケースも多くあります。

相続が初めての方にとって、戸籍や残高証明書等の根拠資料の収集は非常に難しい手続きであり、そもそも財産調査の時点で相続手続きを中断してしまう人も少なくありません。

三豊まちかど相続遺言相談室では相続税申告の経験豊富な税理士事務所と連携し、皆様の相続税申告がワンストップで進められるようお手伝いいたします。

当事務所が選ばれる理由

相続税申告の必要書類はすべて三豊まちかど相続遺言相談室が準備いたします

相続税申告の必要書類(銀行の残高証明書、取引明細書、戸籍謄本、登記事項証明書等)の準備はすべて当相談室が行いますので、お客様自身の手を煩わすことはありません。

お客様にご準備いただくのは本人確認書類、実印、印鑑登録証明書のみです。

相続税申告実績豊富な税理士事務所と連携し、ワンストップで対応いたします

税理士にとって相続税申告は決してメジャーな業務ではないため、税理士事務所の中には、相続税申告を担当した事がない事務所も存在します。

三豊まちかど相続遺言相談室では、厳選した相続税申告の経験と実績豊富な税理士事務所と直接連携し、相続税申告が完了するまでサポートいたします。お客様が税理士とやり取りする手間を省き、申告までスムーズに進めることができます。

相続手続きのトラブルもお任せください

遺産分割協議の際、相続人に未成年者や認知症の方が含まれていると家庭裁判所でのお手続きが必要となる場合があります。原則として遺産分割が完了しなければ各々の相続税額を算出できないため、遺産分割協議が進まなければ最終的な相続税申告までたどり着けません。

三豊まちかど相続遺言相談室ではご相談者様のさまざまな状況に合わせて、法律を厳守し円滑にお手続きが進むようサポートいたします。