相続税申告におけるペナルティ

相続税の申告および納税は、相続が開始したことを知った日の翌日から10ヵ月以内と期限が定められています。

期限内に申告および納税が行われなかった場合、本税である相続税とは別に、ペナルティとしての税金(延滞税や加算税など)が課されることになるため、すべての手続きを期限内に完了できるよう余裕をもって準備を進めましょう。

下記にてペナルティとしての税金である延滞税や加算税について、ご説明いたします。

相続税の申告期限を過ぎた場合

延滞税

相続税申告の期限内に相続税申告および納付できなかった際には「延滞税」が課せられます。

【延滞税の税率】

- 納期限から2ヵ月以内…本税の7.3%か延滞税特例基準割合+1%

- 納期限から2ヵ月経過…本税の14.6%か延滞税特例基準割合+7.3%

※上記①②ともいずれか低い方を適用

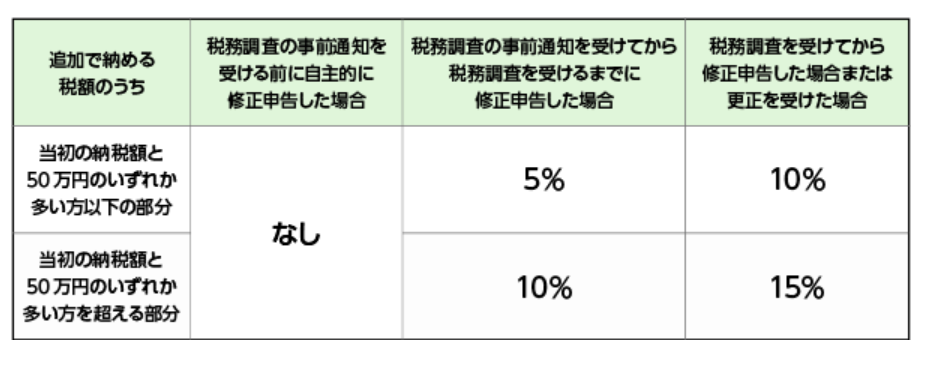

過少申告加算税

相続税申告した額が本来納めるべき額より少ない場合には、過少申告加算税の対象となります。過少申告加算税は、修正申告を行った時期により税率が異なります。

相続税申告を行わなかった場合

無申告加算税

そもそも相続税申告を行っていない場合には「無申告加算税」が課税されます。「無申告加算税」は税務署の課税調査により指摘されたかによって課税率が異なります。

- 税務調査の事前通知前に自ら申告した…本税の5%

- 事前通知を受けた後に税務調査前に自ら申告した…10%(50万円以下の部分)、15%(50万円を超える部分)

- 税務調査後の申告…15%(50万円以下の部分)、20%(50万円を超える部分)

- 過去に5年以内に相続税で無申告加算税または重加算税を課されたことがある場合…25%(50万円以下の部分)、30%(50万円を超える部分)

※申告期限後一カ月以内に申告した場合には、いくつかの要件を満たすことにより、免除されるケースもあります。

悪質な場合のペナルティ

重加算税

意図的に無申告であったり、過少申告を行ったとされたりした場合には、重加算税が課せられる可能性があります。

- 悪質な過少申告の場合…本税の35%

- 悪質な無申告の場合…本税の40%

相続税申告を怠ると上記のペナルティを課される恐れがあります。期限内にきちんと申告を行うことに不安を感じる方は、早い段階で専門家にご相談ください。

三豊まちかど相続遺言相談室ではパートナーの税理士が相続税申告を担当しております。三豊まちかど相続遺言相談室では専門家と連携をして相続手続きをサポートいたしますので、お気軽にご相談ください。